科技有限公司")

科技有限公司")

科技有限公司")

炒股就看金麒麟分析师研报,泰斗线上赌钱APP大全,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司推敲院

作家:浪头饮食/ 郝显

10月8日,光明乳业发布公告,通知完成对新西兰子公司新莱特的定增,通过定增新莱特融资1.85亿新西兰元,加上本年6月份光明乳业向新莱特提供的1.3亿新西兰元贷款,本年整个输血3.15亿新西兰元,约合13.58亿元东说念主民币。

现在新莱特仍是堕入债务危境,依靠光明乳业的捏续输血才得以幸免发生债务误期。而从事迹来看,新莱特濒临捏续蚀本,跟着国内东说念主口出身率下落,婴幼儿奶粉市步地临下滑风险,新莱特明天增长出路堪忧。在这种情况下,捏续输血究竟是否聪敏?

事实上,光明乳业自身也濒临不小的压力。近几年公司一直在扩张,导致固定钞票大幅增长,减值压力仍是扼制冷落,另一方面欠债也增至高位,现在账面货币资金刚够障翳短期有息欠债。

光明乳业捏续输血外洋子公司 激励投资者质疑

10月8日,光明乳业发布公告,通知子公司新莱特定向增发仍是完成,新莱特以0.6新西兰元每股的价钱向光明乳业控股有限公司(以下简称“光明乳业控股”)增发3.08亿股,融资约1.85亿新西兰元。同期以0.43 新西兰元每股的价钱向第二大鞭策The a2 Milk Company Limited 或其任何全资子公司(以下简称“a2”)刊行7628.31万股,融资0.33亿新西兰元。

定增完成后,光明乳业控股对新莱特捏股比例将由39.01%上升至65.25%。光明乳业称,本次定增主要场地是缓解新莱特的债务危境,防患新莱了得现债务误期。同期兑现对新莱特的十足控股,加多公司的戒指力和要紧事项方案的言语权。

然则,此次“输血”也饱受商场诟病。最初,定增价钱远高于股价,也高于二鞭策的定增价。在光明乳业知道定增音讯前,新莱特股价仍是跌至0.3新西兰元阁下,定增价比拟股价溢价100%,也比二鞭策a2的出价越过近40%。

其次,捏续“输血”新莱特究竟是否聪敏?在本年6月份,光明乳业刚刚新莱特提供了1.3 亿新西兰元贷款,加上本次认购定增,本年整个仍是“输血”3.15亿新西兰元。

现在的新莱特仍是深陷债务危境,戒指2024年5月31日,新莱特总钞票75.2亿元,总欠债43.34亿元,钞票欠债率为57.63%。本年6月份光明乳业知道,新莱特现在银团贷款额度 5亿新西兰元,其中1.3亿新西兰元贷款将于2024年7月15日到期。为了幸免债务误期,光明乳业向其提供了贷款。

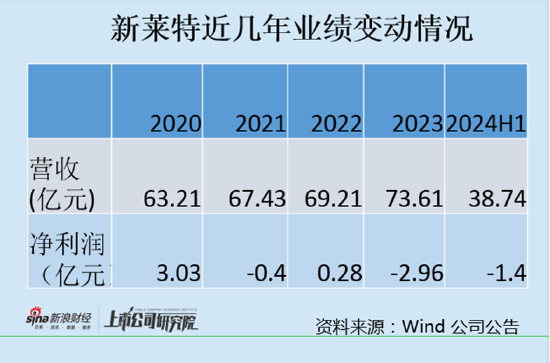

新莱特的危境源于大限制扩张,前几年公司无边借钱用于扩张和多元化诡计。然则从2021年起,受新冠疫情以及原奶价钱飞腾、海运老本上调等要素影响,新莱特营收增速放缓,同期堕入大幅蚀本。

凭据光明乳业知道的数据,2021年新莱特蚀本0.4亿元,2022年片晌盈利0.28亿元之后,2023年大亏2.96亿元,本年上半年不绝蚀本1.4亿元。

形成2023年以来蚀本扩大的原因除了原材料等老本飞腾、融资老本上升、前期投资方法齐集转固,以及钞票减值除外,还有和二鞭策a2的纠纷。2023年9月,a2公司通知取消新莱特对其在中国、新西兰、澳大利亚销售的1段至3段婴幼儿配方奶粉的独家坐蓐和供应权。a2公司既是新莱特的二鞭策,亦然其大客户,二者的纠纷对新莱特产生了遑急影响。本年9月15日,在光明乳业通知参与定增后,a2与新莱特达成息争。

值得细心的是,2021年以来,新莱特仍是进入低速增长阶段,前期的多元化扩张并不凯旋,跟着国内东说念主口出身率下落,婴幼儿奶粉市步地临下滑风险,新莱特出路堪忧。

而光明乳业本人也不“艰深”。戒指本年上半年,光明乳业短期有息欠债达到26.4亿元,恒久借钱4.94亿元,整个31.34亿元。2023年产生的财务用度达到2.35亿元,本年上半年财务用度更是增长17%达到1.27亿元。

现在账面货币资金26.85亿元,与短期有息欠债捏平。本年两次“输血”新莱特的金额整个达到13.58亿元东说念主民币,关于光明乳业本人来说,也濒临不小压力。其中定增资金为光明乳业自有资金,而1.3亿新西兰元(约5.61 亿东说念主民币)借钱起原为光明乳业子公司向建行的借钱。

在自身欠债金额较大的情况下,借钱输血新莱特,到底能否带来预期收益呢?

光明乳业濒临压力:扩张后欠债高企 事迹捏续下滑

从2021年起,光明乳业贸易收入就在捏续下滑,而且降幅逐年扩大。本年上半年贸易收入一举下滑10.08%,归母净利润则下滑了17.03%。

光明乳业中枢收入起原液态奶收入从2021年的171.01亿元降至2023年的156.48亿元,下落了8.5%,本年上半年液态奶收入加快下滑9.67%。

光明乳业的事迹下滑与所有乳成品行业大环境相干。由于前几年乳企大幅扩张,导致鲜奶产量大幅增长,原奶供过于求,从2021年中旬以来,原奶价钱就进入下行周期。另一方面,由于销耗低迷,需求端出现萎缩。凭据国度统计局数据,2023年世界牛奶产量4197万吨,同比增长6.7%。而2023年我国乳成品商场限制为5738.6亿元,同比减少了1.1%。这使得上游牧场出现蚀本,卑鄙乳企也濒临强烈竞争。

从销量来看,2023年光明乳业鲜奶销量比拟2021年减少了13.27%,酸奶销量减少了30.41%。从经销商来看,2023年光明乳业经销商数目片晌还原增长后,本年上半年又初始减少。

在事迹下行压力下,光明乳业的现款流也初始变差。2022年以来,诡计作为现款流净额下滑彰着,尤其本年上半年,仅流入2.29亿元,同比减少了63%。与此同期,应收账款则逆势增长,戒指本年上半年达到22.14亿元,占到总钞票的近10%。这可能意味着,公司放宽了打款战术。存货也一样在逆势增长,2023年达到35.67亿元,本年上半年仍接近30亿元,占到总钞票的13%。跟着销售的捏续下滑,减值风险扼制冷落。

值得一提的是,光明乳业近几年也在扩张,2021年非公拓荒行召募的19.3亿元险些齐参加了奶源设立,固定钞票从2021年的80.67亿元增长至2023年的91.62亿元。

大幅扩张除了带动固定钞票扩展,还带来了高额的有息欠债。在事迹捏续下滑的情况下,岂论是固定钞票折旧,照旧高额欠债,齐给光明乳业带来不小的压力。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察线上赌钱APP大全